Le premier trimestre 2026 confirme que le marché résidentiel espagnol continue d’être soutenu par une demande solide, mais qu’il est de plus en plus conditionné par un problème structurel d’offre. Les prix poursuivent leur hausse, le marché locatif reste sous tension et l’accessibilité devient l’un des principaux défis du secteur.

Malgré la montée des incertitudes économiques et géopolitiques internationales, le résidentiel espagnol conserve une remarquable capacité de résistance. La solidité de l’emploi, la croissance démographique, l’attractivité de l’Espagne comme destination pour vivre et investir, ainsi que la rareté des produits disponibles continuent de soutenir l’activité. Mais ces facteurs aggravent également l’un des grands déséquilibres du marché : la demande continue de croître plus rapidement que la capacité du secteur à y répondre par une nouvelle offre.

Comme le souligne Diego Bestard, CEO d’Urbanitae, dans son analyse incluse dans le rapport, « le premier trimestre 2026 a confirmé que ce déséquilibre non seulement perdure, mais s’intensifie dans de nombreux marchés ». La clé réside dans le fait qu’il ne s’agit pas d’une tension conjoncturelle, mais d’un problème structurel : on construit moins de logements que ce que le marché demande.

Un début d’année marqué par l’incertitude

Le début de l’année 2026 intervient dans un contexte macroéconomique plus complexe que durant une grande partie de 2025. Après une année marquée par l’assouplissement progressif des taux d’intérêt en Europe, le premier trimestre a ravivé la prudence sur les marchés financiers.

La résurgence des tensions géopolitiques, la volatilité des prix de l’énergie et les incertitudes autour de l’évolution de l’inflation ont ravivé les doutes sur le rythme auquel la Banque centrale européenne pourra poursuivre l’assouplissement de sa politique monétaire.

En Espagne, l’IPC annuel est passé de 2,3 % en janvier et février à 3,3 % en mars, principalement sous l’effet des prix de l’énergie. Parallèlement, l’Euribor a de nouveau montré des tensions haussières à la fin du trimestre, reflétant la prudence des marchés face aux futures baisses de taux.

Malgré cela, l’économie espagnole continue d’afficher une dynamique supérieure à celle de nombreuses économies européennes, soutenue par l’emploi, la croissance démographique et la bonne tenue des secteurs des services et du tourisme. Tous ces facteurs continuent d’alimenter la demande résidentielle.

Prix : des hausses fortes et de plus en plus généralisées

Les prix du logement ont commencé 2026 sur une nouvelle hausse. Selon Tinsa, la valeur moyenne des logements achevés – neufs et anciens – a augmenté de 14,3 % sur un an et de 3,2 % sur un trimestre au premier trimestre. En termes réels, après ajustement de l’inflation, la croissance atteint 11,8 %.

La pression ne se limite plus aux marchés traditionnels. Si Madrid, Barcelone, les Baléares, les Canaries ou la côte méditerranéenne concentrent encore une grande partie de la tension, les hausses s’étendent désormais à des provinces périphériques et à des marchés secondaires qui absorbent une demande déplacée par les prix élevés des grandes métropoles.

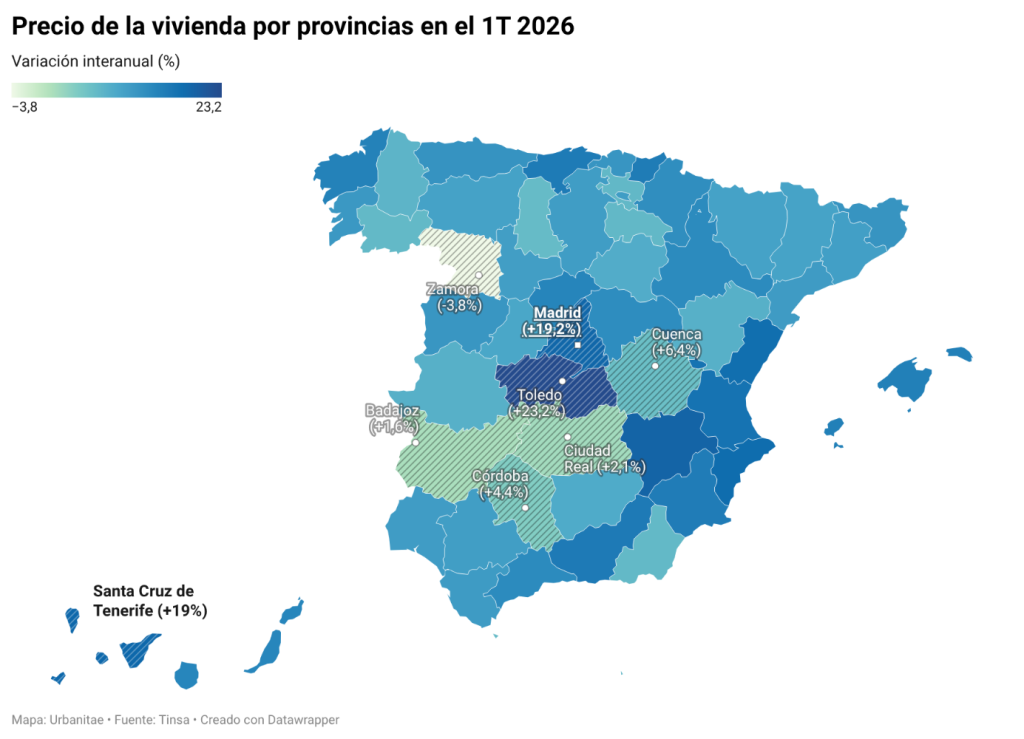

Tinsa indique que 14 des 19 communautés et villes autonomes ont enregistré des hausses annuelles supérieures à 10 %. Les plus fortes augmentations ont été observées dans la Communauté de Madrid (+19,2 %), la Communauté valencienne (+19,1 %), la Castille-La Manche (+18,8 %), les Canaries (+17,8 %) et la Cantabrie (+16,2 %).

Au niveau provincial, les hausses les plus marquées concernent Tolède (+23,2 %), Albacete (+19,6 %), Madrid (+19,2 %), Santa Cruz de Tenerife (+19,0 %) et Alicante (+18,3 %). Le cas de Tolède est particulièrement significatif : il reflète le déplacement d’une partie de la demande madrilène vers des zones plus abordables, mieux connectées et disposant encore d’une certaine capacité d’absorption.

Dans les grandes villes, la pression reste très élevée. Madrid a enregistré une hausse annuelle de 17,9 %, tandis que Barcelone atteint 11,5 %. Avec Saint-Sébastien, ces deux villes dépassent désormais les 4 000 euros par mètre carré, consolidant leur position parmi les marchés résidentiels les plus chers du pays.

Les transactions ralentissent, mais restent à des niveaux élevés

L’activité résidentielle demeure soutenue, même si elle commence à montrer certains signes de modération par rapport au fort dynamisme des dernières années. Selon le Collège des Registrateurs, 178 096 transactions immobilières ont été enregistrées au premier trimestre, soit une légère baisse trimestrielle de 0,1 %. Sur douze mois glissants, le total atteint 701 828 opérations, soit 1,9 % de moins, mais toujours au plus haut depuis le troisième trimestre 2007.

Par typologie, l’évolution a été contrastée. Les ventes de logements neufs ont progressé de 7,2 % sur le trimestre, atteignant 39 473 transactions, tandis que les logements anciens ont reculé de 2 %, avec 138 623 ventes. La rareté de l’offre neuve continue de concentrer la demande là où des produits sont disponibles, notamment dans les zones à forte dynamique économique et touristique.

La demande étrangère conserve également un poids important. Au premier trimestre, elle représentait 13,92 % des transactions, soit près de 24 800 opérations. Les proportions les plus élevées ont été enregistrées aux Îles Baléares (28,89 %), dans la Communauté valencienne (28,16 %), aux Canaries (22,78 %) et dans la Région de Murcie (21,73 %).

Le marché locatif reste sous tension

Le marché locatif demeure l’un des segments les plus tendus. Les difficultés d’accès à la propriété, notamment pour les jeunes ménages et les foyers disposant d’une capacité d’épargne limitée, continuent de reporter la demande vers la location. Dans le même temps, l’offre disponible reste insuffisante dans de nombreux marchés.

Selon Fotocasa, le prix moyen des loyers a augmenté de 4 % sur le trimestre et de 9,1 % sur un an au premier trimestre, pour atteindre 14,78 euros par mètre carré et par mois. De son côté, Idealista estime la hausse annuelle à 7,1 %, avec un loyer moyen proche de 15 euros par mètre carré.

Les tensions les plus fortes restent concentrées à Madrid, en Catalogne et aux Baléares, mais la pression s’étend désormais à d’autres territoires. Fotocasa souligne des hausses trimestrielles en Cantabrie (+11,1 %), en Aragon (+6,9 %), dans la Communauté de Madrid (+6,7 %), dans la Communauté valencienne (+5,9 %) et en Andalousie (+5,6 %). Idealista identifie quant à lui la Castille-La Manche comme la région affichant la plus forte hausse annuelle, avec +12,7 %.

Le point le plus important n’est pas seulement que les prix continuent de grimper, mais que la capacité d’absorption de la demande commence à se réduire. Dans de nombreux marchés, les loyers s’éloignent de plus en plus du pouvoir d’achat des ménages, ce qui pourrait ralentir la hausse des prix sans pour autant détendre réellement le marché.

Il ne s’agit pas d’une bulle, mais d’un problème d’offre

L’une des idées centrales du rapport est que le cycle actuel présente des différences importantes par rapport à la période précédant la crise financière de 2008. Même si les prix augmentent fortement et que l’activité reste soutenue, le marché ne fait pas face à un excès de construction ni à un surendettement généralisé.

Le problème est ailleurs : l’offre ne progresse pas au même rythme que la demande. Le manque de foncier finalisé, les coûts de construction, la complexité administrative, la pénurie de main-d’œuvre et les longs délais de développement limitent la capacité du secteur à produire de nouveaux logements.

Diego Bestard résume ainsi son analyse du trimestre : « Je ne vois pas de scénario de correction brutale, mais je pense que le marché entre dans une phase où l’accessibilité sera de plus en plus déterminante et où toute la demande ne pourra pas se matérialiser. »

Ce diagnostic explique également l’intérêt croissant pour des modèles résidentiels complémentaires au build-to-sell traditionnel, comme le flex living, le senior living ou le coliving. Ils ne remplacent pas le logement conventionnel, mais répondent à de véritables évolutions de la demande : ménages plus petits, mobilité accrue, nouveaux besoins professionnels et recherche de flexibilité et de services.

Financement : une pièce de plus en plus essentielle

Le rapport souligne également le rôle central du financement dans ce nouveau cycle. Les banques restent le pilier du système, mais le marché requiert des structures de plus en plus flexibles, notamment dans les phases initiales des projets.

Selon la mise à jour de l’Observatoire du financement de la promotion immobilière élaboré par Urbanitae en collaboration avec KPMG, le volume total d’investissement dans la promotion immobilière est passé d’environ 35 milliards d’euros en 2024 à près de 39 milliards d’euros en 2025. Parallèlement, le financement alternatif a continué de gagner en importance et en sophistication.

Pour Urbanitae, cette évolution confirme que le capital non bancaire est devenu un outil structurel permettant de compléter la banque traditionnelle, d’apporter de l’agilité et de permettre à des projets viables de ne pas rester bloqués faute de financement à certaines étapes.

Perspectives : continuité, mais avec davantage de prudence

Pour le deuxième trimestre, le scénario pointe davantage vers une modération progressive que vers un changement brutal de tendance. La demande continuera d’être soutenue par des fondamentaux solides – emploi, croissance démographique, attractivité internationale et manque d’offre –, mais l’inflation, les taux d’intérêt et l’incertitude géopolitique pourraient introduire davantage de prudence, notamment parmi les acheteurs dépendants du crédit hypothécaire.

La rareté des produits disponibles restera le principal facteur de tension. Bien que l’activité promotrice montre des signes d’amélioration, avec une hausse de 19,6 % des nouveaux projets autorisés selon Tinsa, la production reste insuffisante pour couvrir la demande existante.

Le premier trimestre 2026 laisse donc une image claire : le marché résidentiel espagnol reste dynamique, mais devient de plus en plus exigeant. La demande résiste, les prix continuent d’être sous tension et l’accessibilité se détériore. Résoudre ce déséquilibre exigera de débloquer du foncier, d’accélérer les procédures administratives, d’élargir les sources de financement et de développer de nouvelles formules résidentielles capables de répondre à une demande toujours plus diversifiée.

Consultez le rapport complet ici :