El primer trimestre de 2026 confirma que el mercado residencial español sigue apoyado en una demanda sólida, pero cada vez más condicionado por un problema estructural de oferta. Los precios continúan subiendo, el alquiler se mantiene tensionado y la accesibilidad gana peso como uno de los grandes retos del sector.

A pesar del aumento de la incertidumbre económica y geopolítica internacional, el residencial español mantiene una notable capacidad de resistencia. La fortaleza del empleo, el crecimiento poblacional, el atractivo de España como destino para vivir e invertir y la escasez de producto disponible siguen sosteniendo la actividad. Pero también agravan uno de los grandes desequilibrios del mercado: se sigue generando más demanda de la que el sector es capaz de absorber con nueva oferta.

Como señala Diego Bestard, CEO de Urbanitae, en su análisis incluido en el informe, “el primer trimestre de 2026 ha confirmado que ese desequilibrio no solo continúa, sino que se intensifica en muchos mercados”. La clave está en que no se trata de una tensión coyuntural, sino de un problema estructural: se construye menos vivienda de la que demanda el mercado.

Un arranque condicionado por la incertidumbre

El inicio de 2026 ha llegado en un contexto macroeconómico más complejo que el de buena parte de 2025. Tras un ejercicio marcado por la relajación progresiva de los tipos de interés en Europa, el primer trimestre ha vuelto a introducir cautela en los mercados financieros.

El repunte de las tensiones geopolíticas, la volatilidad energética y las dudas sobre la evolución de la inflación han reactivado la incertidumbre sobre el ritmo al que el Banco Central Europeo podrá seguir flexibilizando su política monetaria.

En España, el IPC interanual pasó del 2,3% en enero y febrero al 3,3% en marzo, impulsado principalmente por los precios energéticos. En paralelo, el euríbor volvió a mostrar cierta presión al alza durante el tramo final del trimestre, reflejando la cautela de los mercados ante futuras bajadas de tipos.

Pese a ello, la economía española sigue mostrando un comportamiento más dinámico que otras economías europeas, apoyada en el empleo, el crecimiento de la población y el buen tono del sector servicios y turístico. Todos estos factores continúan actuando como soporte de la demanda residencial.

Precios: subidas intensas y cada vez más extendidas

El precio de la vivienda ha arrancado 2026 con nuevos avances. Según Tinsa, el valor medio de la vivienda terminada, nueva y usada, aumentó un 14,3% interanual y un 3,2% trimestral en el primer trimestre. En términos reales, descontando inflación, el crecimiento fue del 11,8%.

La presión no se limita a los mercados tradicionales. Aunque Madrid, Barcelona, Baleares, Canarias o la costa mediterránea siguen concentrando buena parte de la tensión, los incrementos se están extendiendo hacia provincias periféricas y mercados secundarios que absorben demanda desplazada por los altos precios de las grandes capitales.

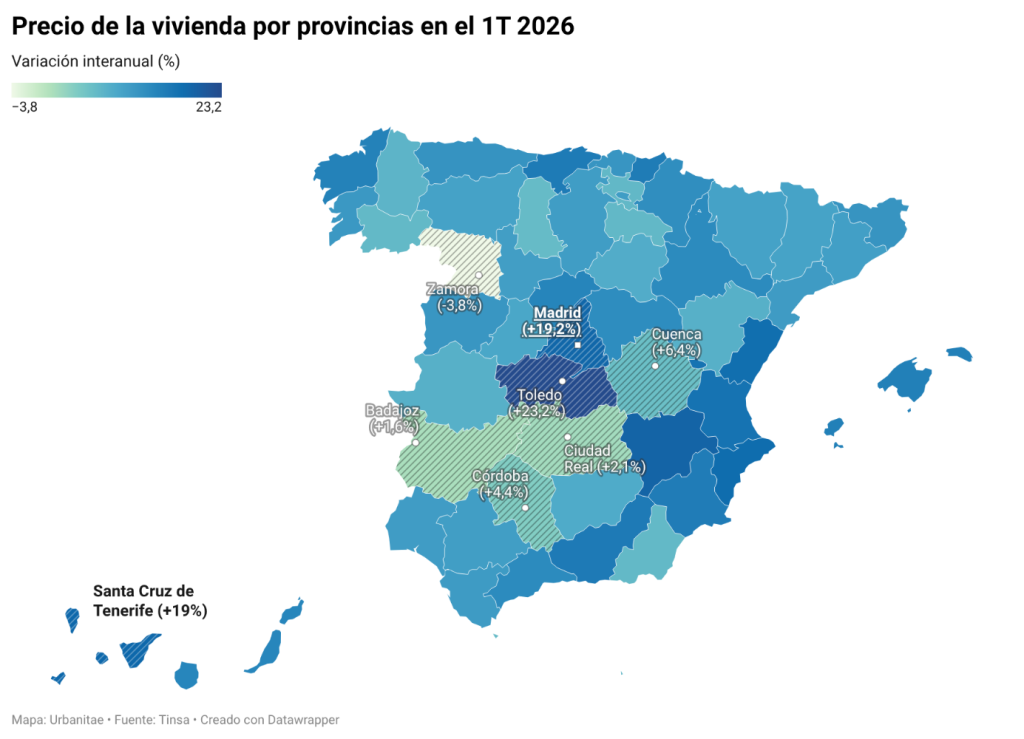

Tinsa señala que 14 de las 19 comunidades y ciudades autónomas registraron incrementos interanuales superiores al 10%. Las mayores subidas se produjeron en Comunidad de Madrid (+19,2%), Comunidad Valenciana (+19,1%), Castilla-La Mancha (+18,8%), Canarias (+17,8%) y Cantabria (+16,2%).

A nivel provincial, destacan Toledo (+23,2%), Albacete (+19,6%), Madrid (+19,2%), Santa Cruz de Tenerife (+19,0%) y Alicante (+18,3%). El caso de Toledo resulta especialmente significativo: refleja el desplazamiento de parte de la demanda desde Madrid hacia zonas más asequibles, mejor conectadas y con cierta capacidad de absorción.

En las capitales, la presión sigue siendo elevada. Madrid registró una subida interanual del 17,9%, mientras que Barcelona alcanzó el 11,5%. Ambas ciudades, junto con San Sebastián, superan ya los 4.000 euros por metro cuadrado, consolidándose como los mercados residenciales más caros del país.

La compraventa se modera, pero sigue en niveles altos

La actividad residencial continúa siendo elevada, aunque empieza a mostrar ciertos signos de moderación frente al fuerte dinamismo de los últimos ejercicios. Según el Colegio de Registradores, en el primer trimestre se registraron 178.096 compraventas de vivienda, con un ligero descenso trimestral del 0,1%. En términos interanuales, el acumulado se situó en 701.828 operaciones, un 1,9% menos, pero todavía en máximos desde el tercer trimestre de 2007.

Por tipología, la evolución fue desigual. La vivienda nueva creció un 7,2% trimestral, hasta las 39.473 operaciones, mientras que la vivienda usada descendió un 2%, con 138.623 compraventas. La escasez de obra nueva sigue concentrando la demanda allí donde existe producto disponible, especialmente en zonas de elevado dinamismo económico y turístico.

La demanda extranjera mantiene también un peso relevante. En el primer trimestre representó el 13,92% de las compraventas, con cerca de 24.800 operaciones. Los mayores porcentajes se registraron en Illes Balears (28,89%), Comunitat Valenciana (28,16%), Canarias (22,78%) y Región de Murcia (21,73%).

El alquiler sigue tensionado

El mercado del alquiler continúa siendo uno de los segmentos más presionados. La dificultad de acceso a la compra, especialmente para jóvenes y hogares con menor capacidad de ahorro, sigue trasladando demanda hacia el arrendamiento. Al mismo tiempo, la oferta disponible continúa reducida en muchos mercados.

Según Fotocasa, el precio medio del alquiler subió un 4% trimestral y un 9,1% interanual en el primer trimestre, hasta situarse en 14,78 euros por metro cuadrado al mes. Idealista, por su parte, sitúa el incremento interanual en el 7,1%, con un precio medio cercano a los 15 euros por metro cuadrado.

Las mayores tensiones se concentran en Madrid, Cataluña y Baleares, pero la presión se está extendiendo hacia otros territorios. Fotocasa destaca incrementos trimestrales en Cantabria (+11,1%), Aragón (+6,9%), Comunidad de Madrid (+6,7%), Comunitat Valenciana (+5,9%) y Andalucía (+5,6%). Idealista, por su parte, sitúa a Castilla-La Mancha como la comunidad con mayor crecimiento interanual, con una subida del 12,7%.

El dato más relevante no es solo que los precios sigan subiendo, sino que el margen de absorción por parte de la demanda empieza a estrecharse. En muchos mercados, las rentas están cada vez más alejadas de la capacidad adquisitiva de los hogares, lo que podría moderar el ritmo de subida, aunque no necesariamente relajar el mercado.

No es una burbuja, sino un problema de oferta

Una de las ideas centrales del informe es que el ciclo actual presenta diferencias importantes respecto al periodo previo a la crisis financiera de 2008. Aunque los precios suben con fuerza y la actividad sigue siendo elevada, el mercado no se enfrenta a un exceso de construcción ni a un sobreapalancamiento generalizado.

El problema es distinto: la oferta no crece al ritmo de la demanda. La escasez de suelo finalista, los costes de construcción, la complejidad administrativa, la falta de mano de obra y los largos plazos de desarrollo limitan la capacidad del sector para producir vivienda nueva.

Diego Bestard lo resume así en su mirada sobre el trimestre: “No veo un escenario de corrección brusca, pero sí creo que el mercado va a entrar en una fase en la que la accesibilidad será cada vez más determinante y en la que no toda la demanda podrá materializarse”.

Este diagnóstico explica también el creciente interés por modelos residenciales complementarios al build-to-sell tradicional, como el flex living, el senior living o el coliving. No sustituyen a la vivienda convencional, pero responden a cambios reales en la demanda: hogares más pequeños, mayor movilidad, nuevas necesidades laborales y búsqueda de flexibilidad y servicios.

Financiación: una pieza cada vez más relevante

El informe también subraya el papel central de la financiación en este nuevo ciclo. La banca sigue siendo el pilar del sistema, pero el mercado requiere estructuras cada vez más flexibles, especialmente en las fases iniciales de los proyectos.

Según la actualización del Observatorio de la financiación a la promoción inmobiliaria elaborado por Urbanitae junto a KPMG, el volumen total de inversión en promoción inmobiliaria pasó de unos 35.000 millones de euros en 2024 a cerca de 39.000 millones en 2025. En paralelo, la financiación alternativa ha seguido ganando peso y sofisticación.

Para Urbanitae, esta evolución confirma que el capital no bancario se ha convertido en una herramienta estructural para complementar a la banca, aportar agilidad y permitir que proyectos viables no se queden bloqueados por falta de financiación en determinadas fases.

Perspectivas: continuidad, pero con más cautela

De cara al segundo trimestre, el escenario apunta más a una moderación gradual que a un cambio brusco de tendencia. La demanda seguirá apoyada en factores sólidos –empleo, población, atractivo internacional y falta de oferta–, pero la inflación, los tipos de interés y la incertidumbre geopolítica podrían introducir mayor prudencia, especialmente entre compradores dependientes de financiación hipotecaria.

La escasez de producto disponible continuará siendo el principal elemento de tensión. Aunque la actividad promotora muestra señales de mejora, con un aumento del 19,6% en los nuevos proyectos visados según Tinsa, la producción sigue siendo insuficiente para cubrir la demanda existente.

El primer trimestre de 2026 deja, por tanto, una fotografía clara: el mercado residencial español sigue activo, pero cada vez más exigente. La demanda resiste, los precios continúan tensionados y la accesibilidad se deteriora. Resolver ese desequilibrio exigirá desbloquear suelo, agilizar trámites, ampliar las fuentes de financiación y desarrollar nuevas fórmulas residenciales capaces de responder a una demanda cada vez más diversa.

Consulta aquí el informe completo: