O primeiro trimestre de 2026 confirma que o mercado residencial espanhol continua sustentado por uma procura sólida, mas cada vez mais condicionado por um problema estrutural de oferta. Os preços continuam a subir, o mercado de arrendamento mantém-se pressionado e a acessibilidade à habitação ganha peso como um dos grandes desafios do setor.

Apesar do aumento da incerteza económica e geopolítica internacional, o residencial espanhol continua a demonstrar uma notável capacidade de resistência. A robustez do emprego, o crescimento populacional, a atratividade de Espanha como destino para viver e investir e a escassez de produto disponível continuam a sustentar a atividade. Mas estes fatores também agravam um dos principais desequilíbrios do mercado: continua a gerar-se mais procura do que o setor consegue absorver através de nova oferta.

Como assinala Diego Bestard, CEO da Urbanitae, na sua análise incluída no relatório, “o primeiro trimestre de 2026 confirmou que esse desequilíbrio não só continua, como se intensifica em muitos mercados”. A chave está no facto de não se tratar de uma tensão conjuntural, mas sim de um problema estrutural: constrói-se menos habitação do que aquela que o mercado procura.

Um arranque marcado pela incerteza

O início de 2026 surgiu num contexto macroeconómico mais complexo do que grande parte de 2025. Depois de um ano marcado pelo alívio progressivo das taxas de juro na Europa, o primeiro trimestre voltou a introduzir prudência nos mercados financeiros.

O agravamento das tensões geopolíticas, a volatilidade energética e as dúvidas quanto à evolução da inflação reacenderam a incerteza sobre o ritmo a que o Banco Central Europeu poderá continuar a flexibilizar a sua política monetária.

Em Espanha, o IPC homólogo passou de 2,3% em janeiro e fevereiro para 3,3% em março, impulsionado sobretudo pelos preços da energia. Em paralelo, a Euribor voltou a mostrar alguma pressão ascendente na reta final do trimestre, refletindo a prudência dos mercados perante futuras descidas das taxas de juro.

Apesar disso, a economia espanhola continua a apresentar um desempenho mais dinâmico do que outras economias europeias, apoiada no emprego, no crescimento da população e no bom desempenho dos serviços e do turismo. Todos estes fatores continuam a funcionar como suporte da procura residencial.

Preços: aumentos intensos e cada vez mais generalizados

O preço da habitação arrancou 2026 com novas subidas. Segundo a Tinsa, o valor médio da habitação concluída – nova e usada – aumentou 14,3% em termos homólogos e 3,2% em termos trimestrais no primeiro trimestre. Em termos reais, descontando a inflação, o crescimento foi de 11,8%.

A pressão já não se limita aos mercados tradicionais. Embora Madrid, Barcelona, Baleares, Canárias ou a costa mediterrânica continuem a concentrar grande parte da tensão, os aumentos estão a alastrar a províncias periféricas e mercados secundários que absorvem procura deslocada pelos elevados preços das grandes cidades.

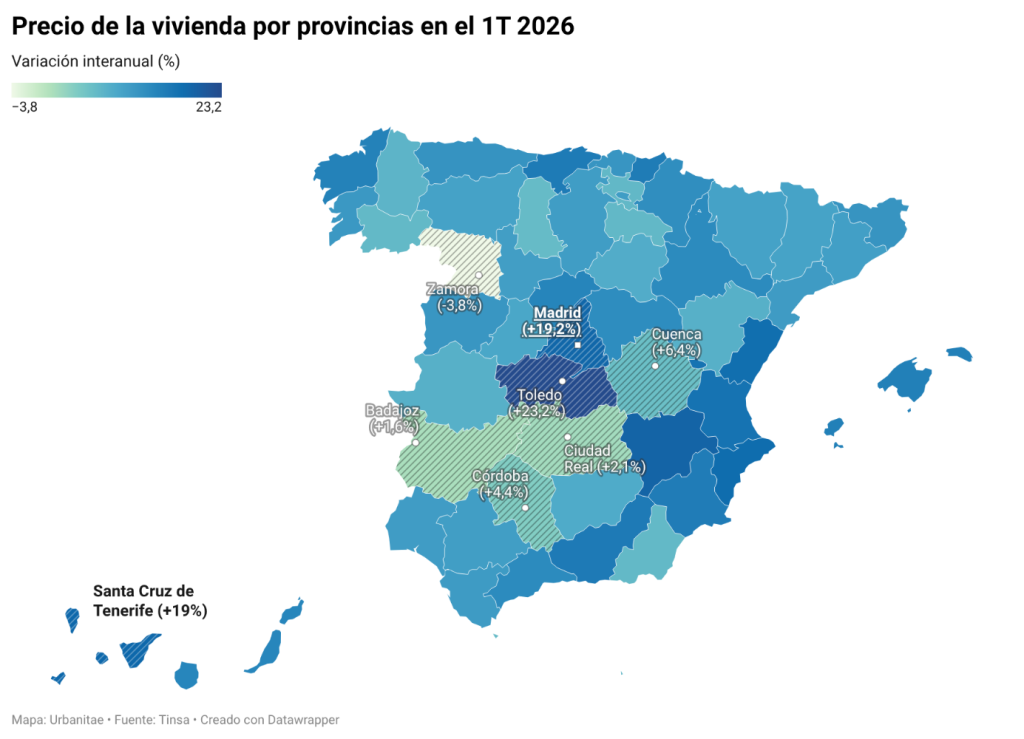

A Tinsa assinala que 14 das 19 comunidades e cidades autónomas registaram aumentos homólogos superiores a 10%. As maiores subidas ocorreram na Comunidade de Madrid (+19,2%), Comunidade Valenciana (+19,1%), Castela-La Mancha (+18,8%), Canárias (+17,8%) e Cantábria (+16,2%).

Ao nível provincial, destacam-se Toledo (+23,2%), Albacete (+19,6%), Madrid (+19,2%), Santa Cruz de Tenerife (+19,0%) e Alicante (+18,3%). O caso de Toledo é particularmente significativo: reflete o deslocamento de parte da procura de Madrid para zonas mais acessíveis, melhor ligadas e com alguma capacidade de absorção.

Nas capitais, a pressão continua elevada. Madrid registou uma subida homóloga de 17,9%, enquanto Barcelona atingiu os 11,5%. Ambas as cidades, juntamente com San Sebastián, ultrapassam já os 4.000 euros por metro quadrado, consolidando-se como os mercados residenciais mais caros do país.

A compra e venda abranda, mas mantém-se em níveis elevados

A atividade residencial continua elevada, embora comece a apresentar alguns sinais de moderação face ao forte dinamismo dos últimos anos. Segundo o Colegio de Registradores, no primeiro trimestre registaram-se 178.096 transações de habitação, com uma ligeira descida trimestral de 0,1%. Em termos homólogos, o acumulado situou-se em 701.828 operações, menos 1,9%, mas ainda nos níveis mais elevados desde o terceiro trimestre de 2007.

Por tipologia, a evolução foi desigual. A habitação nova cresceu 7,2% em termos trimestrais, até às 39.473 operações, enquanto a habitação usada caiu 2%, com 138.623 transações. A escassez de obra nova continua a concentrar a procura onde existe produto disponível, especialmente em zonas de forte dinamismo económico e turístico.

A procura estrangeira continua igualmente a ter um peso relevante. No primeiro trimestre representou 13,92% das transações, com cerca de 24.800 operações. As maiores percentagens registaram-se nas Ilhas Baleares (28,89%), Comunidade Valenciana (28,16%), Canárias (22,78%) e Região de Múrcia (21,73%).

O arrendamento continua sob pressão

O mercado de arrendamento continua a ser um dos segmentos mais pressionados. A dificuldade de acesso à compra, especialmente para jovens e agregados familiares com menor capacidade de poupança, continua a transferir procura para o arrendamento. Ao mesmo tempo, a oferta disponível continua reduzida em muitos mercados.

Segundo o Fotocasa, o preço médio do arrendamento subiu 4% em termos trimestrais e 9,1% em termos homólogos no primeiro trimestre, situando-se nos 14,78 euros por metro quadrado por mês. O Idealista, por sua vez, aponta para um aumento homólogo de 7,1%, com um preço médio próximo dos 15 euros por metro quadrado.

As maiores tensões concentram-se em Madrid, Catalunha e Baleares, mas a pressão está a estender-se a outros territórios. O Fotocasa destaca aumentos trimestrais na Cantábria (+11,1%), Aragão (+6,9%), Comunidade de Madrid (+6,7%), Comunidade Valenciana (+5,9%) e Andaluzia (+5,6%). Já o Idealista coloca a Castela-La Mancha como a comunidade com maior crescimento homólogo, com uma subida de 12,7%.

O dado mais relevante não é apenas que os preços continuam a subir, mas sim que a capacidade de absorção da procura começa a estreitar-se. Em muitos mercados, as rendas estão cada vez mais afastadas do poder de compra das famílias, o que poderá moderar o ritmo de subida, embora não necessariamente aliviar o mercado.

Não é uma bolha, mas um problema de oferta

Uma das ideias centrais do relatório é que o ciclo atual apresenta diferenças importantes relativamente ao período anterior à crise financeira de 2008. Embora os preços estejam a subir fortemente e a atividade continue elevada, o mercado não enfrenta um excesso de construção nem um sobre-endividamento generalizado.

O problema é diferente: a oferta não cresce ao ritmo da procura. A escassez de solo urbanizável, os custos de construção, a complexidade administrativa, a falta de mão de obra e os longos prazos de desenvolvimento limitam a capacidade do setor para produzir nova habitação.

Diego Bestard resume-o assim na sua visão sobre o trimestre: “Não vejo um cenário de correção brusca, mas acredito que o mercado vai entrar numa fase em que a acessibilidade será cada vez mais determinante e em que nem toda a procura conseguirá materializar-se”.

Este diagnóstico explica também o crescente interesse por modelos residenciais complementares ao build-to-sell tradicional, como o flex living, o senior living ou o coliving. Não substituem a habitação convencional, mas respondem a mudanças reais na procura: agregados familiares mais pequenos, maior mobilidade, novas necessidades laborais e procura de flexibilidade e serviços.

Financiamento: uma peça cada vez mais relevante

O relatório sublinha também o papel central do financiamento neste novo ciclo. A banca continua a ser o pilar do sistema, mas o mercado requer estruturas cada vez mais flexíveis, especialmente nas fases iniciais dos projetos.

Segundo a atualização do Observatório do financiamento à promoção imobiliária elaborado pela Urbanitae em conjunto com a KPMG, o volume total de investimento em promoção imobiliária passou de cerca de 35 mil milhões de euros em 2024 para perto de 39 mil milhões em 2025. Em paralelo, o financiamento alternativo continuou a ganhar peso e sofisticação.

Para a Urbanitae, esta evolução confirma que o capital não bancário se tornou uma ferramenta estrutural para complementar a banca, aportar agilidade e permitir que projetos viáveis não fiquem bloqueados por falta de financiamento em determinadas fases.

Perspetivas: continuidade, mas com maior prudência

O cenário para o segundo trimestre aponta mais para uma moderação gradual do que para uma mudança brusca de tendência. A procura continuará apoiada em fatores sólidos – emprego, crescimento populacional, atratividade internacional e falta de oferta –, mas a inflação, as taxas de juro e a incerteza geopolítica poderão introduzir maior prudência, especialmente entre compradores dependentes de financiamento hipotecário.

A escassez de produto disponível continuará a ser o principal fator de tensão. Embora a atividade promotora mostre sinais de melhoria, com um aumento de 19,6% nos novos projetos licenciados segundo a Tinsa, a produção continua insuficiente para cobrir a procura existente.

O primeiro trimestre de 2026 deixa, assim, uma imagem clara: o mercado residencial espanhol continua ativo, mas cada vez mais exigente. A procura resiste, os preços continuam pressionados e a acessibilidade deteriora-se. Resolver este desequilíbrio exigirá desbloquear solo, agilizar processos administrativos, ampliar as fontes de financiamento e desenvolver novas fórmulas residenciais capazes de responder a uma procura cada vez mais diversificada.

Consulte aqui o relatório completo: