À l’approche du dernier trimestre de l’année, le secteur immobilier espagnol 2025 continue de progresser avec solidité, même si des signes de stabilisation commencent à apparaître. C’est l’une des principales conclusions du Rapport du troisième trimestre 2025 d’Urbanitae, qui analyse l’évolution des prix, des ventes, des loyers et de l’activité de promotion dans tout le pays.

Après plus de deux ans de resserrement monétaire, l’assouplissement progressif des taux d’intérêt par la Banque centrale européenne commence à alléger la pression financière des ménages. Le taux moyen des nouveaux prêts hypothécaires s’est établi à 2,94 % en juillet, stimulant la reprise du crédit et soutenant la demande de logements, qui demeure robuste malgré un léger ralentissement de l’activité.

Cependant, le déséquilibre entre l’offre et la demande persiste. La Banque d’Espagne estime un déficit d’environ 700 000 logements que le marché n’arrive pas à combler. Le manque de terrains disponibles, la hausse des coûts de construction et la complexité administrative continuent de limiter la capacité de réponse du secteur, notamment dans les grandes villes.

Des prix record et un déséquilibre structurel

Les prix des logements poursuivent leur hausse. Selon Tinsa, la valeur moyenne des logements neufs et anciens a augmenté de 11,7 % sur un an au troisième trimestre, confirmant la pression persistante sur le parc disponible. Malgré une reprise de la construction — avec plus de 84 000 permis délivrés jusqu’en juillet, soit +10,9 % par rapport à 2024 — l’offre reste insuffisante pour répondre à la demande, ce qui entretient la tension sur les prix.

Ce déséquilibre s’accompagne d’un problème croissant d’accessibilité. En 2024, le prix moyen des logements a augmenté de 11,3 %, alors que les salaires n’ont progressé que de 3,8 %, selon l’INE. Cet écart creuse davantage la distance entre les revenus et le coût d’accès à la propriété, affectant particulièrement les jeunes et les classes moyennes. Par conséquent, le logement devient un bien de plus en plus inaccessible et renforce son rôle d’actif refuge pour les investisseurs.

Ventes et locations : stabilisation et tensions parallèles

Le marché des ventes montre un ajustement naturel après plusieurs trimestres de forte croissance. En août, les transactions ont reculé de 3,5 % sur un an — une première depuis plus d’un an —, reflet des prix élevés et du manque de logements disponibles dans les zones les plus tendues.

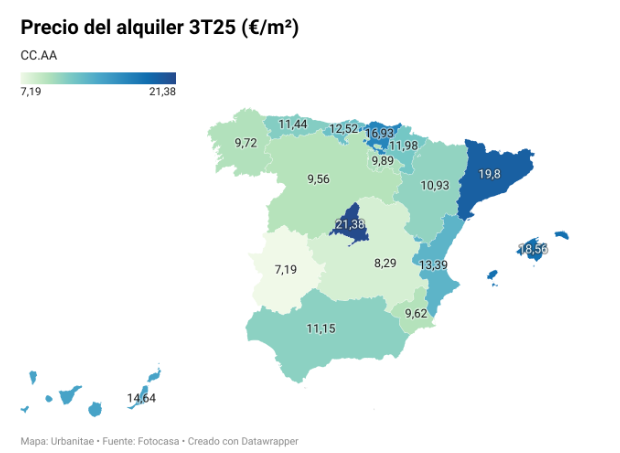

À l’inverse, le marché locatif reste sous tension, avec un prix moyen de 13,69 €/m² par mois. Bien qu’une légère correction trimestrielle (-4,8 %) ait été observée, les loyers progressent encore de près de 14 % sur un an, en raison de la rareté de l’offre dans les grands centres urbains.

Ainsi, de plus en plus de familles et de petits investisseurs se tournent vers les communes périphériques ou les zones métropolitaines, où les coûts d’acquisition sont plus faibles et les rendements locatifs plus attractifs. Ce mouvement redessine la carte résidentielle espagnole et redistribue la pression de la demande.

Un marché à plusieurs vitesses

Le rapport distingue trois dynamiques régionales :

- Feu rouge : Madrid (+19,4 %), Malaga (+15,3 %) et Alicante (+15,3 %) mènent les hausses, portées par l’investissement et la demande internationale.

- Feu orange : Cáceres, Palencia et León enregistrent une croissance modérée d’environ 2 %.

- Feu vert : Zamora (-0,9 %) est la seule province en baisse, dans un contexte de faible demande et de vieillissement démographique.

Perspectives : une fin d’année modérément dynamique

D’ici la fin de 2025, les prévisions annoncent une modération progressive de la hausse des prix, accompagnée d’une stabilisation des ventes et du maintien des tensions sur le marché locatif. Selon CaixaBank Research, les prix des logements devraient augmenter de 9,6 % en 2025 et de 6,3 % en 2026, marquant l’entrée dans une phase de croissance plus durable.

Avec une croissance du PIB prévue à 2,6 %, une inflation autour de 2,5 % et un taux de chômage proche de 10,5 %, l’économie espagnole devrait continuer à offrir un cadre stable pour l’activité immobilière. Toutefois, le renforcement de l’offre résidentielle reste essentiel pour rééquilibrer durablement le secteur immobilier espagnol 2025 et au-delà.