A las puertas del último trimestre del año, el mercado residencial español continúa avanzando con solidez, aunque comienza a mostrar signos de estabilización. Esta es una de las principales conclusiones del Informe del Tercer Trimestre de 2025 elaborado por Urbanitae, que analiza la evolución de los precios, la compraventa, el alquiler y la actividad promotora en todo el país.

Tras más de dos años de endurecimiento monetario, la relajación gradual de los tipos de interés por parte del Banco Central Europeo ha comenzado a aliviar la presión financiera de los hogares. El tipo medio de las nuevas hipotecas se situó en el 2,94% en julio, impulsando una reactivación del crédito y sosteniendo la demanda de vivienda, que sigue mostrando una notable fortaleza pese a la ligera desaceleración de la actividad.

Sin embargo, el desequilibrio entre oferta y demanda persiste: el Banco de España estima un déficit de alrededor de 700.000 viviendas que el mercado no logra cubrir. La falta de suelo disponible, los costes de construcción y la complejidad administrativa continúan limitando la capacidad de respuesta del sector, especialmente en las grandes capitales.

Precios en máximos y desequilibrio estructural

Los precios de la vivienda siguen al alza. Según datos de Tinsa, el valor medio (nueva y usada) aumentó un 11,7% interanual en el tercer trimestre, lo que confirma la presión existente sobre el parque disponible. A pesar del repunte de la obra nueva, más de 84.000 visados hasta julio, un 10,9% más que en 2024, la oferta sigue lejos de cubrir la demanda, lo que mantiene la tensión en los precios.

A este desajuste se suma un problema de accesibilidad creciente, ya que, en 2024, el precio medio de la vivienda aumentó un 11,3%, mientras que los salarios apenas lo hicieron un 3,8%, según el INE. Este desfase amplía la brecha entre ingresos y coste de acceso, afectando de forma especial a jóvenes y clases medias. Como resultado, la vivienda se consolida como un bien cada vez más inaccesible y se refuerza su papel como activo refugio para los inversores.

Compraventa y alquiler: estabilización y tensiones en paralelo

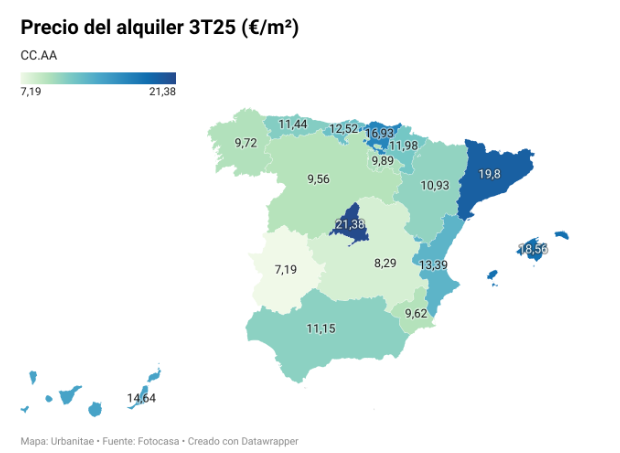

El mercado de compraventa muestra un ajuste natural tras varios trimestres de crecimiento sostenido. En agosto se registró una caída del 3,5% interanual en las transacciones, la primera en más de un año, reflejo de los precios elevados y de la limitada disponibilidad de vivienda en zonas tensionadas. En contraste, el alquiler sigue en niveles récord, con un precio medio de 13,69 €/m² al mes. Aunque se observa una leve corrección trimestral (-4,8%), los incrementos interanuales se mantienen en torno al 14%, impulsados por la escasez de oferta en los grandes núcleos urbanos.

Por ende, cada vez más familias y pequeños inversores optan por trasladarse a municipios colindantes o áreas metropolitanas donde el coste de adquisición es menor y las rentabilidades más atractivas. Este movimiento está reconfigurando el mapa residencial y diversificando la presión de la demanda.

Un mercado a varias velocidades

El análisis territorial del informe muestra tres realidades diferenciadas:

- Luz roja: Madrid (+19,4%), Málaga (+15,3%) y Alicante (+15,3%) lideran las subidas, impulsadas por la inversión y la demanda internacional.

- Luz amarilla: provincias como Cáceres, Palencia o León registran crecimientos moderados, en torno al 2%.

- Luz verde: solo Zamora (-0,9%) muestra descensos, en un contexto de baja demanda y envejecimiento demográfico.

Perspectivas: un cierre de año con crecimiento moderado

De cara al cierre de 2025, las previsiones apuntan a una moderación gradual de las subidas de precios, acompañada de una estabilización en la compraventa y un mantenimiento de la presión en el alquiler. Según CaixaBank Research, el precio de la vivienda aumentará un 9,6% en 2025 y un 6,3% en 2026, confirmando la entrada en una fase de crecimiento más sostenible.

Con un PIB previsto del 2,6%, una inflación del 2,5% y una tasa de paro en torno al 10,5%, la economía española seguirá creando un marco estable que respalde la actividad inmobiliaria, aunque con una clara necesidad de reforzar la oferta residencial para equilibrar el mercado.