Zum Beginn des letzten Quartals des Jahres zeigt sich der spanische Immobiliensektor 2025 weiterhin robust, auch wenn erste Anzeichen einer Stabilisierung sichtbar werden. Dies ist eines der zentralen Ergebnisse des Urbanitae-Berichts für das dritte Quartal 2025, der die Entwicklung von Preisen, Verkäufen, Mieten und Bautätigkeit im ganzen Land analysiert.

Nach mehr als zwei Jahren geldpolitischer Straffung hat die schrittweise Zinssenkung der Europäischen Zentralbank begonnen, den finanziellen Druck auf die Haushalte zu verringern. Der durchschnittliche Zinssatz für neue Hypotheken lag im Juli bei 2,94 %, was die Kreditvergabe ankurbelte und die Nachfrage nach Wohnraum stützte – trotz einer leichten Abkühlung der Gesamtaktivität.

Allerdings besteht das Ungleichgewicht zwischen Angebot und Nachfrage weiter. Die Bank von Spanien schätzt ein Defizit von rund 700 000 Wohnungen, das der Markt derzeit nicht decken kann. Begrenzte Verfügbarkeit von Bauland, hohe Baukosten und komplexe Verwaltungsverfahren hemmen weiterhin die Reaktionsfähigkeit des Sektors, insbesondere in den großen Städten.

Preise auf Rekordniveau und strukturelles Ungleichgewicht

Die Immobilienpreise steigen weiter. Laut Tinsa erhöhte sich der durchschnittliche Wert von Neu- und Bestandswohnungen im dritten Quartal um 11,7 % gegenüber dem Vorjahr, was den anhaltenden Druck auf den verfügbaren Wohnungsbestand bestätigt. Trotz eines Anstiegs der Neubautätigkeit – mit über 84 000 Baugenehmigungen bis Juli, ein Plus von 10,9 % gegenüber 2024 – bleibt das Angebot weit hinter der Nachfrage zurück, wodurch die Preise weiter angespannt bleiben.

Hinzu kommt ein zunehmendes Problem der Erschwinglichkeit. Im Jahr 2024 stiegen die Immobilienpreise um 11,3 %, während die Löhne nur um 3,8 % zulegten (INE-Daten). Diese Schere zwischen Einkommen und Wohnkosten erschwert besonders jungen und mittleren Haushalten den Zugang zu Eigentum. Somit wird Wohneigentum immer unerschwinglicher und festigt seine Rolle als sicherer Anlagewert für Investoren.

Verkäufe und Mieten: Stabilisierung bei anhaltendem Druck

Der Kaufmarkt zeigt eine natürliche Anpassung nach mehreren Quartalen kontinuierlichen Wachstums. Im August gingen die Transaktionen im Jahresvergleich um 3,5 % zurück – der erste Rückgang seit über einem Jahr –, was auf hohe Preise und begrenzte Verfügbarkeit in stark nachgefragten Gebieten hinweist.

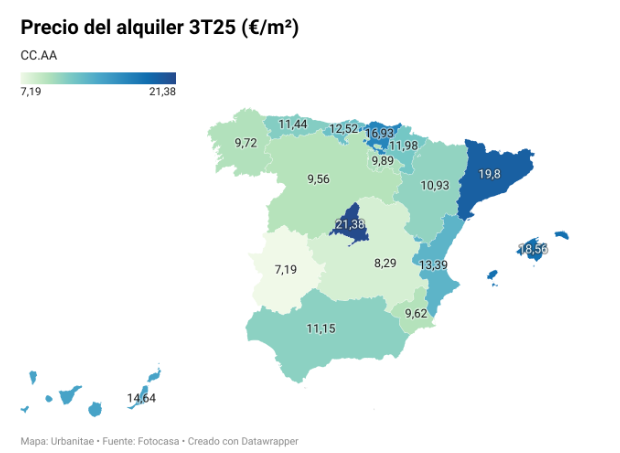

Der Mietmarkt bleibt dagegen auf Rekordniveau, mit durchschnittlich 13,69 €/m² pro Monat. Obwohl es eine leichte vierteljährliche Korrektur von –4,8 % gab, bleibt der Jahresanstieg bei rund 14 %, getrieben durch das knappe Angebot in großen Städten.

Daher ziehen immer mehr Familien und Kleinanleger in umliegende Gemeinden oder Metropolregionen, wo die Kaufpreise niedriger und die Renditen attraktiver sind. Diese Entwicklung verändert die Wohnlandschaft Spaniens und verteilt den Nachfragedruck neu.

Ein Markt mit mehreren Geschwindigkeiten

Der Bericht zeigt drei unterschiedliche regionale Dynamiken:

- Rotes Licht: Madrid (+19,4 %), Málaga (+15,3 %) und Alicante (+15,3 %) führen die Preissteigerungen an, getrieben von Investitionen und internationaler Nachfrage.

- Gelbes Licht: Cáceres, Palencia und León verzeichnen moderates Wachstum von etwa 2 %.

- Grünes Licht: Zamora (–0,9 %) ist die einzige Provinz mit Rückgängen, bedingt durch geringe Nachfrage und demografische Alterung.

Ausblick: Ein moderates, aber nachhaltiges Jahresende

Für das Jahresende 2025 wird eine allmähliche Verlangsamung des Preiswachstums erwartet, begleitet von stabilen Verkaufszahlen und anhaltendem Druck auf dem Mietmarkt. Laut CaixaBank Research sollen die Immobilienpreise 2025 um 9,6 % und 2026 um 6,3 % steigen, was auf eine nachhaltigere Wachstumsphase hindeutet.

Mit einer prognostizierten BIP-Wachstumsrate von 2,6 %, einer Inflation von 2,5 % und einer Arbeitslosenquote von rund 10,5 % bleibt die spanische Wirtschaft ein stabiler Rahmen für die Immobilienaktivität. Dennoch ist eine Ausweitung des Wohnungsangebots entscheidend, um langfristig ein Gleichgewicht im spanischen Immobiliensektor 2025 und darüber hinaus zu erreichen.