Il primo trimestre del 2026 conferma che il mercato residenziale spagnolo continua a essere sostenuto da una domanda solida, ma è sempre più condizionato da un problema strutturale di offerta. I prezzi continuano a salire, il mercato degli affitti resta sotto pressione e l’accessibilità abitativa assume un peso crescente come una delle grandi sfide del settore.

Nonostante l’aumento dell’incertezza economica e geopolitica internazionale, il residenziale spagnolo continua a mostrare una notevole capacità di resistenza. La solidità dell’occupazione, la crescita della popolazione, l’attrattività della Spagna come destinazione in cui vivere e investire e la scarsità di prodotto disponibile continuano a sostenere l’attività. Ma allo stesso tempo aggravano uno dei principali squilibri del mercato: la domanda continua a crescere più rapidamente della capacità del settore di assorbirla con nuova offerta.

Come sottolinea Diego Bestard, CEO di Urbanitae, nella sua analisi inclusa nel report, “il primo trimestre del 2026 ha confermato che questo squilibrio non solo continua, ma si intensifica in molti mercati”. La chiave è che non si tratta di una tensione congiunturale, ma di un problema strutturale: si costruiscono meno abitazioni di quante ne richieda il mercato.

Un inizio d’anno segnato dall’incertezza

L’inizio del 2026 è arrivato in un contesto macroeconomico più complesso rispetto a gran parte del 2025. Dopo un anno caratterizzato da un progressivo allentamento dei tassi d’interesse in Europa, il primo trimestre ha riportato cautela nei mercati finanziari.

L’aumento delle tensioni geopolitiche, la volatilità energetica e i dubbi sull’evoluzione dell’inflazione hanno riacceso l’incertezza sul ritmo con cui la Banca Centrale Europea potrà continuare ad allentare la propria politica monetaria.

In Spagna, l’IPC annuale è passato dal 2,3% di gennaio e febbraio al 3,3% di marzo, spinto principalmente dai prezzi dell’energia. Parallelamente, l’Euribor ha mostrato nuove pressioni al rialzo nella parte finale del trimestre, riflettendo la prudenza dei mercati rispetto ai futuri tagli dei tassi.

Nonostante ciò, l’economia spagnola continua a mostrare una dinamica più favorevole rispetto ad altre economie europee, sostenuta dall’occupazione, dalla crescita demografica e dalla buona performance dei servizi e del turismo. Tutti questi fattori continuano a sostenere la domanda residenziale.

Prezzi: aumenti forti e sempre più diffusi

I prezzi delle abitazioni hanno iniziato il 2026 con nuovi rialzi. Secondo Tinsa, il valore medio delle abitazioni ultimate – nuove e usate – è aumentato del 14,3% su base annua e del 3,2% su base trimestrale nel primo trimestre. In termini reali, al netto dell’inflazione, la crescita è stata dell’11,8%.

La pressione non si limita più ai mercati tradizionali. Sebbene Madrid, Barcellona, le Baleari, le Canarie e la costa mediterranea continuino a concentrare gran parte della tensione, gli aumenti si stanno estendendo verso province periferiche e mercati secondari che assorbono domanda spostata dagli elevati prezzi delle grandi città.

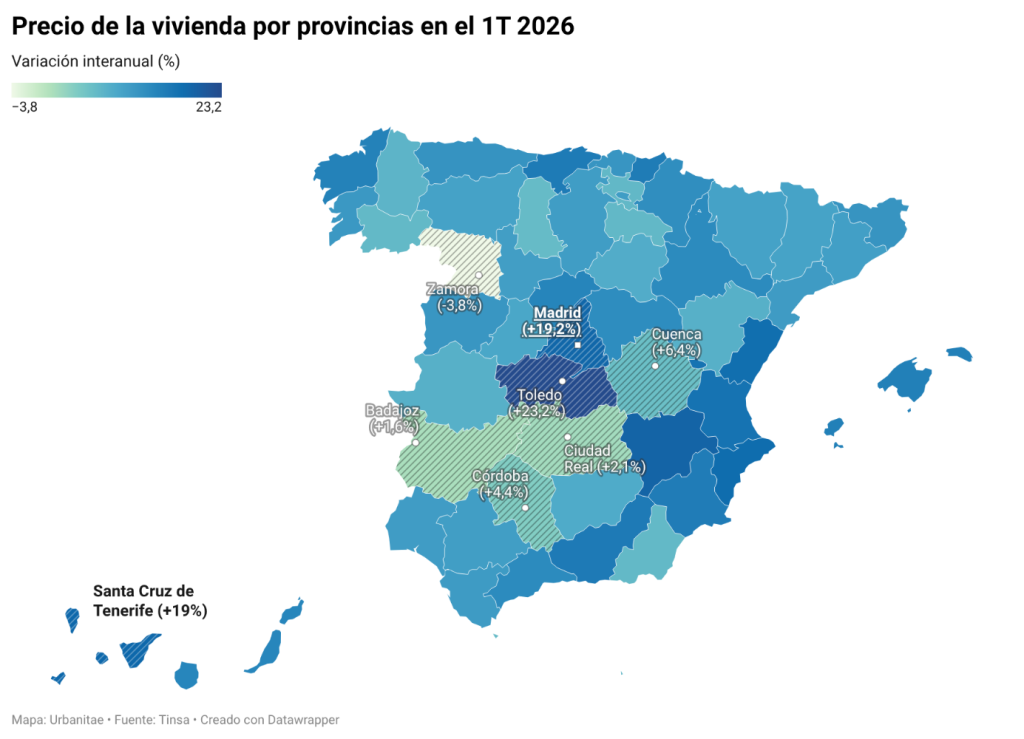

Tinsa segnala che 14 delle 19 comunità e città autonome hanno registrato incrementi annuali superiori al 10%. Gli aumenti maggiori si sono verificati nella Comunità di Madrid (+19,2%), nella Comunità Valenciana (+19,1%), in Castiglia-La Mancia (+18,8%), nelle Canarie (+17,8%) e in Cantabria (+16,2%).

A livello provinciale spiccano Toledo (+23,2%), Albacete (+19,6%), Madrid (+19,2%), Santa Cruz de Tenerife (+19,0%) e Alicante (+18,3%). Il caso di Toledo è particolarmente significativo: riflette lo spostamento di parte della domanda da Madrid verso aree più accessibili, meglio collegate e con una certa capacità di assorbimento.

Nelle grandi città la pressione resta elevata. Madrid ha registrato un aumento annuale del 17,9%, mentre Barcellona ha raggiunto l’11,5%. Entrambe le città, insieme a San Sebastián, superano ormai i 4.000 euro al metro quadrato, consolidandosi come i mercati residenziali più costosi del Paese.

Le compravendite rallentano, ma restano su livelli elevati

L’attività residenziale continua a essere intensa, anche se iniziano a emergere alcuni segnali di moderazione rispetto al forte dinamismo degli ultimi anni. Secondo il Colegio de Registradores, nel primo trimestre sono state registrate 178.096 compravendite di abitazioni, con un leggero calo trimestrale dello 0,1%. Su base annua, il totale cumulato si è attestato a 701.828 operazioni, l’1,9% in meno, ma ancora ai massimi dal terzo trimestre del 2007.

Per tipologia, l’andamento è stato disomogeneo. Le abitazioni nuove sono cresciute del 7,2% su base trimestrale, fino a 39.473 operazioni, mentre l’usato è diminuito del 2%, con 138.623 compravendite. La scarsità di nuova costruzione continua a concentrare la domanda dove esiste prodotto disponibile, soprattutto nelle aree con forte dinamismo economico e turistico.

Anche la domanda straniera mantiene un peso rilevante. Nel primo trimestre ha rappresentato il 13,92% delle compravendite, con circa 24.800 operazioni. Le percentuali più elevate si sono registrate nelle Baleari (28,89%), nella Comunità Valenciana (28,16%), nelle Canarie (22,78%) e nella Regione di Murcia (21,73%).

Il mercato degli affitti resta sotto pressione

Il mercato degli affitti continua a essere uno dei segmenti più sotto pressione. Le difficoltà di accesso all’acquisto, soprattutto per i giovani e le famiglie con minore capacità di risparmio, continuano a spostare la domanda verso la locazione. Allo stesso tempo, l’offerta disponibile resta limitata in molti mercati.

Secondo Fotocasa, il prezzo medio degli affitti è aumentato del 4% su base trimestrale e del 9,1% su base annua nel primo trimestre, raggiungendo i 14,78 euro al metro quadrato al mese. Idealista, invece, stima un incremento annuale del 7,1%, con un prezzo medio vicino ai 15 euro al metro quadrato.

Le tensioni maggiori si concentrano a Madrid, in Catalogna e nelle Baleari, ma la pressione si sta estendendo anche ad altri territori. Fotocasa evidenzia aumenti trimestrali in Cantabria (+11,1%), Aragona (+6,9%), Comunità di Madrid (+6,7%), Comunità Valenciana (+5,9%) e Andalusia (+5,6%). Idealista individua invece la Castiglia-La Mancia come la regione con la crescita annuale più elevata, pari al 12,7%.

L’aspetto più rilevante non è solo che i prezzi continuano a salire, ma che il margine di assorbimento della domanda sta iniziando a restringersi. In molti mercati, i canoni di locazione si allontanano sempre di più dalla capacità economica delle famiglie, il che potrebbe rallentare il ritmo degli aumenti, pur senza necessariamente allentare la tensione del mercato.

Non è una bolla, ma un problema di offerta

Una delle idee centrali del report è che il ciclo attuale presenta importanti differenze rispetto al periodo precedente alla crisi finanziaria del 2008. Sebbene i prezzi salgano con forza e l’attività resti elevata, il mercato non si trova di fronte a un eccesso di costruzioni né a un sovraindebitamento generalizzato.

Il problema è diverso: l’offerta non cresce allo stesso ritmo della domanda. La scarsità di terreni edificabili, i costi di costruzione, la complessità amministrativa, la mancanza di manodopera e i lunghi tempi di sviluppo limitano la capacità del settore di produrre nuove abitazioni.

Diego Bestard riassume così la sua visione sul trimestre: “Non vedo uno scenario di correzione brusca, ma credo che il mercato entrerà in una fase in cui l’accessibilità sarà sempre più determinante e in cui non tutta la domanda potrà concretizzarsi”.

Questa diagnosi spiega anche il crescente interesse verso modelli residenziali complementari al tradizionale build-to-sell, come il flex living, il senior living o il coliving. Non sostituiscono l’abitazione convenzionale, ma rispondono a cambiamenti reali della domanda: nuclei familiari più piccoli, maggiore mobilità, nuove esigenze lavorative e ricerca di flessibilità e servizi.

Finanziamento: un elemento sempre più rilevante

Il report sottolinea anche il ruolo centrale del finanziamento in questo nuovo ciclo. Le banche restano il pilastro del sistema, ma il mercato richiede strutture sempre più flessibili, soprattutto nelle fasi iniziali dei progetti.

Secondo l’aggiornamento dell’Osservatorio del finanziamento alla promozione immobiliare realizzato da Urbanitae insieme a KPMG, il volume totale degli investimenti nella promozione immobiliare è passato da circa 35 miliardi di euro nel 2024 a quasi 39 miliardi nel 2025. Parallelamente, il finanziamento alternativo ha continuato a guadagnare peso e sofisticazione.

Per Urbanitae, questa evoluzione conferma che il capitale non bancario è diventato uno strumento strutturale per integrare il sistema bancario, apportare agilità e consentire che progetti validi non restino bloccati per mancanza di finanziamento in determinate fasi.

Prospettive: continuità, ma con maggiore prudenza

Guardando al secondo trimestre, lo scenario punta più verso una moderazione graduale che verso un cambiamento brusco di tendenza. La domanda continuerà a essere sostenuta da fattori solidi – occupazione, crescita demografica, attrattività internazionale e scarsità di offerta –, ma inflazione, tassi di interesse e incertezza geopolitica potrebbero introdurre maggiore prudenza, soprattutto tra gli acquirenti dipendenti dal finanziamento ipotecario.

La scarsità di prodotto disponibile continuerà a essere il principale elemento di tensione. Sebbene l’attività di sviluppo mostri segnali di miglioramento, con un aumento del 19,6% nei nuovi progetti autorizzati secondo Tinsa, la produzione resta insufficiente per coprire la domanda esistente.

Il primo trimestre del 2026 lascia quindi una fotografia chiara: il mercato residenziale spagnolo resta attivo, ma sempre più esigente. La domanda resiste, i prezzi continuano a essere sotto pressione e l’accessibilità si deteriora. Risolvere questo squilibrio richiederà di sbloccare terreni, accelerare le procedure amministrative, ampliare le fonti di finanziamento e sviluppare nuove formule residenziali capaci di rispondere a una domanda sempre più diversificata.

Consulta qui il report completo: