Alla vigilia dell’ultimo trimestre dell’anno, il settore immobiliare spagnolo 2025 continua a mostrare solidità, anche se iniziano a emergere segnali di stabilizzazione. È una delle principali conclusioni del Rapporto Urbanitae sul terzo trimestre 2025, che analizza l’andamento dei prezzi, delle compravendite, degli affitti e dell’attività di sviluppo in tutto il Paese.

Dopo oltre due anni di politica monetaria restrittiva, la graduale riduzione dei tassi di interesse da parte della Banca Centrale Europea ha iniziato ad alleggerire la pressione finanziaria sulle famiglie. Il tasso medio dei nuovi mutui si è attestato al 2,94% a luglio, favorendo la ripresa del credito e sostenendo la domanda di abitazioni, che rimane elevata nonostante un lieve rallentamento dell’attività complessiva.

Tuttavia, lo squilibrio tra domanda e offerta persiste. La Banca di Spagna stima un deficit di circa 700.000 abitazioni che il mercato non riesce a coprire. La scarsità di terreni edificabili, l’aumento dei costi di costruzione e la complessità burocratica continuano a limitare la capacità di risposta del settore, soprattutto nelle grandi città.

Prezzi ai massimi e squilibrio strutturale

I prezzi delle abitazioni continuano a salire. Secondo Tinsa, il valore medio degli immobili nuovi e usati è aumentato dell’11,7% su base annua nel terzo trimestre, confermando la pressione sullo stock disponibile. Nonostante una ripresa delle nuove costruzioni — con oltre 84.000 permessi rilasciati fino a luglio, in aumento del 10,9% rispetto al 2024 — l’offerta resta ben al di sotto della domanda, mantenendo alta la tensione sui prezzi.

A ciò si aggiunge un crescente problema di accessibilità. Nel 2024, i prezzi delle case sono aumentati dell’11,3%, mentre i salari solo del 3,8%, secondo l’INE. Questo divario tra redditi e costi di accesso all’abitazione amplia la difficoltà per giovani e famiglie di classe media. Di conseguenza, la casa si consolida come bene sempre più inaccessibile e come rifugio sicuro per gli investitori.

Compravendite e affitti: stabilizzazione e pressioni parallele

Il mercato delle compravendite mostra un fisiologico assestamento dopo diversi trimestri di crescita sostenuta. Ad agosto, le transazioni sono diminuite del 3,5% su base annua — il primo calo da oltre un anno — riflettendo i prezzi elevati e la scarsa disponibilità di immobili nelle aree più richieste.

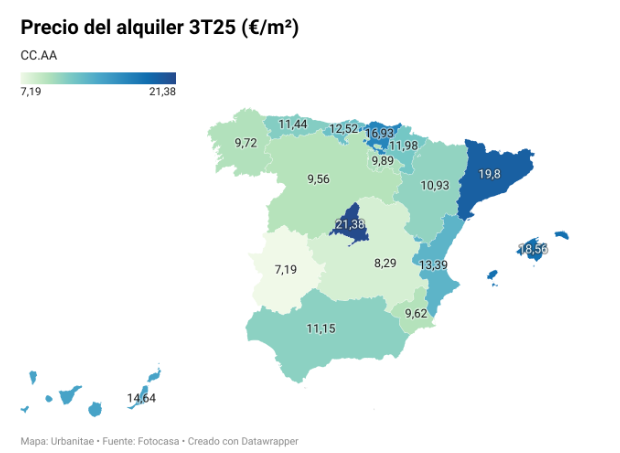

Al contrario, il mercato degli affitti resta su livelli record, con un prezzo medio di 13,69 €/m² al mese. Nonostante una leggera correzione trimestrale (-4,8%), gli aumenti annui si mantengono intorno al 14%, spinti dalla scarsità di offerta nei principali centri urbani.

Di conseguenza, sempre più famiglie e piccoli investitori si spostano verso comuni limitrofi o aree metropolitane, dove i costi di acquisto sono più bassi e i rendimenti più interessanti. Questo movimento sta ridisegnando la mappa residenziale spagnola e distribuendo la pressione della domanda in modo più equilibrato.

Un mercato a più velocità

Il rapporto evidenzia tre dinamiche territoriali differenti:

- Luce rossa: Madrid (+19,4%), Málaga (+15,3%) e Alicante (+15,3%) guidano i rialzi, spinte dagli investimenti e dalla domanda internazionale.

- Luce gialla: Cáceres, Palencia e León registrano una crescita moderata intorno al 2%.

- Luce verde: Zamora (-0,9%) è l’unica provincia con cali, in un contesto di bassa domanda e invecchiamento demografico.

Prospettive: una fine d’anno moderata ma sostenibile

Per la fine del 2025, le previsioni indicano un rallentamento graduale dell’aumento dei prezzi, accompagnato da una stabilizzazione delle compravendite e una pressione costante sul mercato degli affitti. Secondo CaixaBank Research, i prezzi delle abitazioni aumenteranno del 9,6% nel 2025 e del 6,3% nel 2026, segnalando una fase di crescita più sostenibile.

Con una crescita del PIL prevista al 2,6%, un’inflazione intorno al 2,5% e un tasso di disoccupazione vicino al 10,5%, l’economia spagnola continuerà a offrire un contesto stabile per l’attività immobiliare. Tuttavia, potenziare l’offerta abitativa rimane essenziale per ristabilire l’equilibrio nel settore immobiliare spagnolo 2025 e negli anni a venire.