Quel est le secret d’un investissement sain ?

Last Updated on 18 janvier 2024 by Equipo Urbanitae

Il y a cinquante ans paraissait la dernière édition de L’investisseur intelligent, le livre de chevet des investisseurs du monde entier, dont Warren Buffett. Dans le dernier chapitre, son auteur, Benjamin Graham, distille ce qu’il estime être “le secret de l’investissement avisé en trois mots”. Il le fait à la fin parce qu’il s’agit du “concept de base de l’investissement”, un résumé de ce qui définit l’investisseur intelligent.

Le secret de l’investissement avisé n’est autre que la “marge de sécurité”. Selon Graham, les investisseurs doivent acheter des actions ou des actifs lorsque leur prix de marché est nettement inférieur à leur valeur intrinsèque. Cette valeur est déterminée par l’analyse fondamentale, qui tient compte, entre autres, des données financières, des flux de trésorerie et des perspectives de croissance.

En achetant avec une marge de sécurité, les investisseurs se protègent contre l’incertitude et les erreurs d’évaluation potentielles. La marge de sécurité agit comme un coussin qui réduit le risque de perte dans le cas où les estimations d’évaluation sont incorrectes ou que le marché subit des baisses. La différence entre le prix et la valeur réelle des actifs constitue la marge de sécurité.

Avant tout, ne pas perdre

Pour Graham, la marge de sécurité dépendait de la capacité de gain attendue et des rendements obligataires. “La marge de sécurité est la différence entre le pourcentage de bénéfices sur l’action au prix payé pour l’action et le taux d’intérêt sur les obligations, et cette marge de sécurité est la différence qui pourrait absorber tout événement insatisfaisant qui pourrait se produire.

L’essentiel est donc de minimiser les risques et d’éviter les pertes catastrophiques, une approche que nous partageons dans ce blog. La raison en est claire : il est très coûteux de se remettre d’une récession. Dans ses commentaires sur le livre de Graham, le journaliste financier Jason Zweig résume l’importance de la marge de sécurité : “En refusant de payer trop cher pour une action, vous minimisez les risques que votre richesse disparaisse soudainement ou soit détruite”.

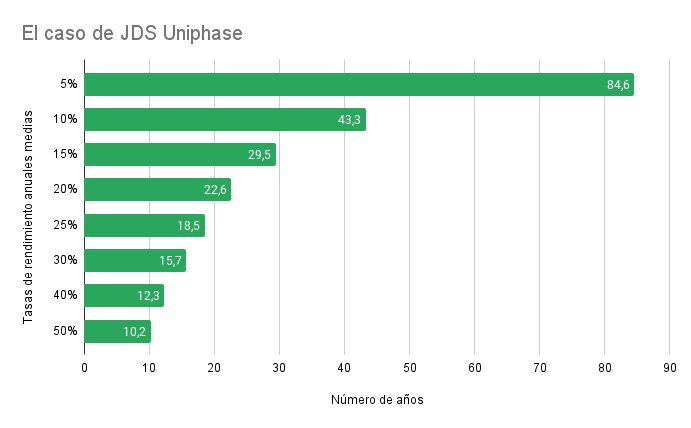

M. Zweig cite l’exemple de JDS Uniphase, une entreprise technologique dont le cours de l’action est monté en flèche lors du boom des “dotcoms” en 1999-2000. L’action de la société valait plus de 153 dollars en mars 2000. Cependant, à la fin de l’année 2002, elles ont clôturé à 2,47 dollars. Même si elles avaient alors progressé de 10 % par an, l’investisseur qui les a achetées à leur apogée aurait eu besoin de… 43 ans pour récupérer son argent.

Le risque ne vient pas seulement du fait de “payer un prix trop élevé pour une action de bonne qualité”. Pour Benjamin Graham, les principales pertes “proviennent de l’acquisition d’actions de faible qualité à des moments où les conditions économiques sont favorables”. Les “bénéfices courants” ne sont pas la même chose que la “capacité à générer des profits”. Lorsque les périodes fastes seront passées et que les bénéfices courants auront disparu, il apparaîtra clairement que la prospérité n’est pas synonyme de sécurité.

Et si je me trompe ?

Pour Graham, “une véritable marge de sécurité est une marge dont l’existence peut être démontrée à l’aide de chiffres, d’arguments convaincants et d’un ensemble d’expériences réelles”. Mais même la meilleure analyse peut se tromper. C’est pourquoi l’investisseur avisé doit être préparé et assuré contre les pertes si son analyse s’avère erronée.

Heureusement, “pour la plupart des investisseurs, la diversification est le moyen le plus simple et le moins coûteux d’accroître leur marge de sécurité“. Comme l’explique Graham lui-même, une action individuelle peut avoir une mauvaise performance même si la marge est en faveur de l’investisseur. “Avec une marge, tout ce qui est garanti, c’est qu’il y a plus de chances de faire des bénéfices que des pertes, et non pas que les pertes sont impossibles.

Or, si au lieu d’une seule action, on opte pour un grand nombre de titres de ce type, c’est-à-dire des titres avec une marge de sécurité, “plus on peut affirmer avec certitude que l’ensemble des bénéfices sera supérieur à l’ensemble des pertes”. C’est pourquoi la diversification est l’une des règles de base de l’investissement.