Hace 50 años se publicó la última edición de El inversor inteligente, el libro de cabecera de inversores de todo el mundo, entre los que figura Warren Buffett. En el último capítulo, su autor, Benjamin Graham, destila el que a su juicio es “el secreto de la inversión sensata en tres palabras”. Lo hace al final porque se trata del “concepto central de la inversión”, un resumen de lo que define al inversor inteligente.

Pues bien, el secreto de la inversión sensata no es otro que el “margen de seguridad”. Graham argumentaba que los inversores deberían comprar acciones o activos cuando su precio de mercado estuviera significativamente por debajo de su valor intrínseco. Este valor se determina mediante un análisis fundamental, que tiene en cuenta los aspectos financieros, los flujos de efectivo y las perspectivas de crecimiento, entre otros aspectos.

Al comprar con un margen de seguridad, los inversores se protegen contra la incertidumbre y los posibles errores en la valoración. El margen de seguridad actúa como un colchón que reduce el riesgo de pérdida en caso de que las estimaciones de valoración sean incorrectas o que el mercado experimente caídas. Esa diferencia entre el precio y el real valor de los activos es el margen de seguridad.

Ante todo, no perder

Para Graham, el margen de seguridad dependía de la capacidad de generación de beneficios esperada y el rendimiento de las obligaciones. “El margen de seguridad es la diferencia entre el porcentaje de beneficios de la acción al precio que se pagó por la acción y el tipo de interés de las obligaciones, y ese margen de seguridad es la diferencia que podría absorber cualquier acontecimiento insatisfactorio que pueda producirse”.

La clave, por lo tanto, es minimizar el riesgo y evitar pérdidas calamitosas, un enfoque que compartimos en este blog. La razón es clara: cuesta mucho recuperarse de una caída. En sus comentarios al libro de Graham, el periodista financiero Jason Zweig resume así la importancia del margen de seguridad: “Al negarse a pagar demasiado por una acción, se reducen al mínimo las probabilidades de que su patrimonio desaparezca o se destruya súbitamente”.

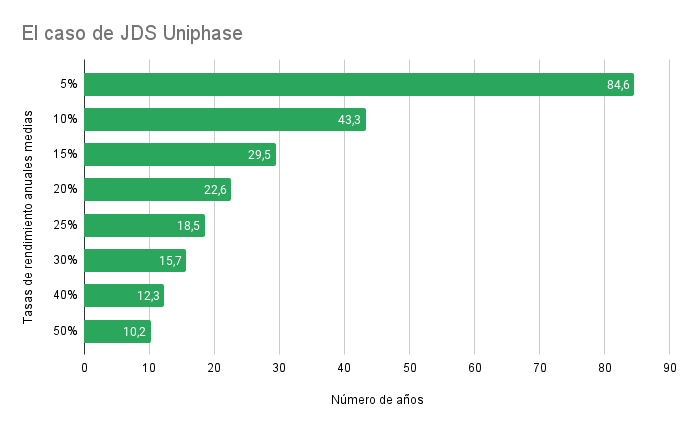

Zweig cita el ejemplo de JDS Uniphase, una empresa tecnológica cuya cotización creció como la espuma en el boom de las puntocom de 1999-2000. Las acciones de esta compañía llegaron a valer más de 153 dólares en marzo de 2000. Sin embargo, a finales de 2002, cerraron a 2,47 dólares. Incluso aunque luego crecieran a un 10% anual, el inversor que las hubiera comprado en su punto máximo habría necesitado… 43 años para recuperar el dinero.

El riesgo no solo deriva de “pagar un precio demasiado elevado por una acción de buena calidad”. Para Benjamin Graham las principales pérdidas “provienen de la adquisición de acciones de baja calidad en momentos en los que las condiciones económicas son favorables”. No es lo mismo “beneficios actuales” que “capacidad de generación de beneficios”. Cuando pase el buen momento y los beneficios actuales desaparezcan, quedará de manifiesto que la prosperidad no es lo mismo que la seguridad.

¿Qué pasa si me equivoco?

Para Graham, “un verdadero margen de seguridad es aquel cuya existencia se puede demostrar con cifras, con un argumento persuasivo y haciendo referencia un conjunto de experiencias reales”. Pero incluso el mejor análisis puede estar equivocado. Por eso, el inversor inteligente debe estar preparado y asegurarse frente a las pérdidas si su análisis resulta ser erróneo.

Por suerte, “para la mayoría de los inversores, la diversificación es la manera más simple y barata de ampliar su margen de seguridad”. Como explica el propio Graham, una acción individual puede tener malos resultados incluso con un margen a favor del inversor. “Con el margen, lo único que se garantiza es que existen más probabilidades de beneficio que de pérdida, no que la pérdida sea imposible”.

Ahora bien, si en lugar de una sola acción optamos por un número amplio de valores de ese tipo –es decir, de valores con un margen de seguridad–, “mayor será la certeza con la que se podrá afirmar que el conjunto de los beneficios serán mayores que el conjunto de las pérdidas”. Por eso la diversificación es una de las reglas básicas de la inversión.